2021年注冊個(gè)人獨(dú)資企業(yè)好還是個(gè)體戶好?

發(fā)布日期:2021-09-28 瀏覽次數(shù):0

收到一位小伙伴的私信:

基本上這是很多創(chuàng)業(yè)人都會(huì)遇到的一個(gè)問題,以個(gè)人身份選擇注冊時(shí),不清楚個(gè)人獨(dú)資企業(yè)和個(gè)體工商戶之間的區(qū)別在哪里?

如果你也不清楚個(gè)人獨(dú)資企業(yè)和個(gè)體戶注冊時(shí)到底選哪個(gè)?兩者有什么區(qū)別?以及核定征收和查賬征收模式下該如何申報(bào)繳納個(gè)稅?

今天帶大家一文了解以上盲區(qū)!

個(gè)人獨(dú)資企業(yè),是指依照《個(gè)人獨(dú)資企業(yè)法》在中國境內(nèi)設(shè)立,由一個(gè)自然人投資,財(cái)產(chǎn)為投資人個(gè)人所有,投資人以其個(gè)人財(cái)產(chǎn)對企業(yè)債務(wù)承擔(dān)無限責(zé)任的經(jīng)營實(shí)體。

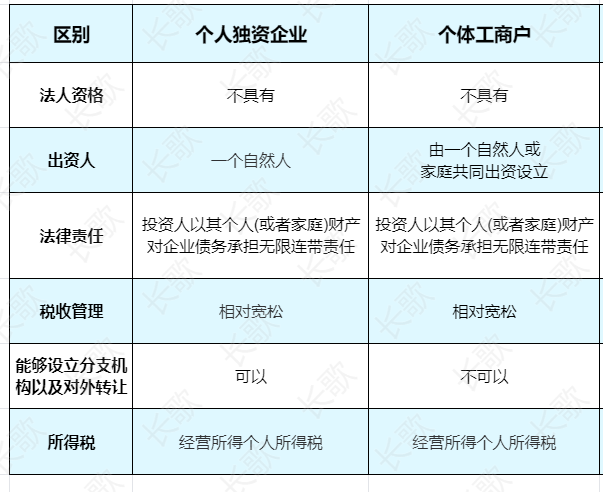

先來看看個(gè)個(gè)人獨(dú)資企業(yè)和個(gè)體戶有哪些不同?

1、個(gè)人獨(dú)資企業(yè)≠個(gè)體戶,區(qū)別大不同!

個(gè)人獨(dú)資企業(yè)≠個(gè)體工商戶,個(gè)人出資有兩種形式,一個(gè)是獨(dú)資企業(yè),一個(gè)是個(gè)體工商戶,雖然個(gè)體戶和個(gè)人獨(dú)資企業(yè)都是按照經(jīng)營所得繳納個(gè)稅,次年匯算清繳,但他們是完全不同的概念。

個(gè)人獨(dú)資企業(yè)是經(jīng)營實(shí)體,是一種企業(yè)形態(tài),個(gè)體工商戶不采用企業(yè)形式,一般認(rèn)為屬于“個(gè)人”,兩者還是有很大差別的!

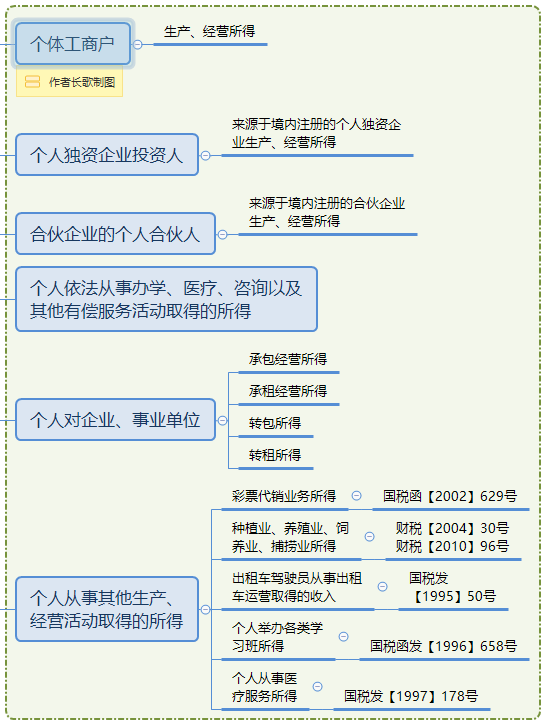

2、除了個(gè)體戶、個(gè)獨(dú),這些也要繳納“經(jīng)營所得”個(gè)稅

我們知道,個(gè)體工商戶和個(gè)人獨(dú)資企業(yè)需要按照經(jīng)營所得繳納個(gè)稅,除此之外,按照類型劃分,還有兩類:合伙企業(yè)的個(gè)人合伙人和從事其他生產(chǎn)經(jīng)營的個(gè)人。

01.個(gè)體工商戶

02.個(gè)人獨(dú)資企業(yè)投資人

03.合伙企業(yè)的個(gè)人合伙人

04.從事其他生產(chǎn)經(jīng)營的個(gè)人

具體看思維導(dǎo)圖(建議下載收藏):

2.征收方式

經(jīng)營所得個(gè)人所得稅的征收方式主要為2種:查賬征收和核定征收;

征收方式也是直接體現(xiàn)在個(gè)人所得稅的申報(bào)表中的,申報(bào)時(shí)勾選對應(yīng)的征收方式,見下圖:

以上內(nèi)容告訴了我們個(gè)人獨(dú)資企業(yè)和個(gè)體工商戶的區(qū)別,以及需要繳納經(jīng)營所得的主體包含哪些!接下來我們在一起看看經(jīng)營所得,應(yīng)該如何納稅申報(bào)?

這里以個(gè)人獨(dú)資企業(yè)作為例子,分別就查賬征收和核定征收進(jìn)行填報(bào)。

3、查賬征收“經(jīng)營所得”個(gè)稅的預(yù)繳申報(bào)

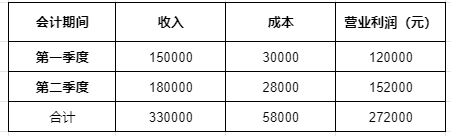

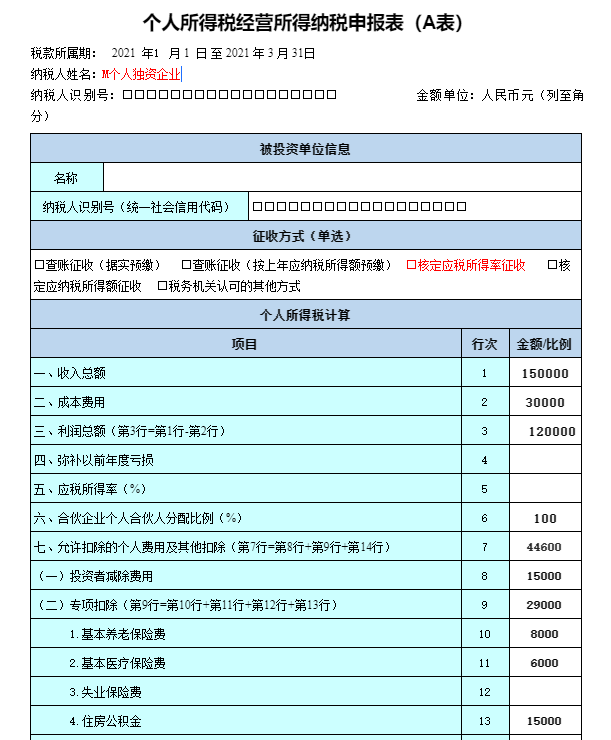

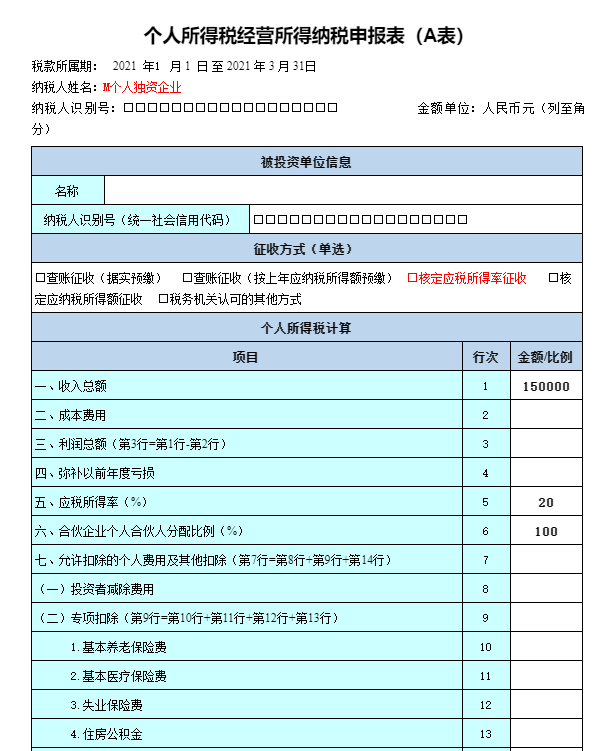

【例1】2020年,老王注冊了一家個(gè)人獨(dú)資企業(yè),簡稱M,主營范圍為娛樂休閑類,會(huì)計(jì)制度核算健全,能完整、準(zhǔn)確納稅申報(bào),個(gè)人所得稅征收方式為查賬征收(據(jù)實(shí)預(yù)繳),季度申報(bào),2021年第一季度、第二季度的收入成本如下:

老王個(gè)人2021年并沒有綜合所得,M每季度需要為老王支付養(yǎng)老保險(xiǎn)、醫(yī)療保險(xiǎn),公積金,同時(shí)還購買了符合規(guī)定的商業(yè)保險(xiǎn),具體明細(xì)如下:每季度/元

附:

請問:老王如何預(yù)繳個(gè)人所得稅?如何填寫納稅申報(bào)表?

(1)計(jì)算第一季度應(yīng)預(yù)繳的個(gè)人所得稅額。

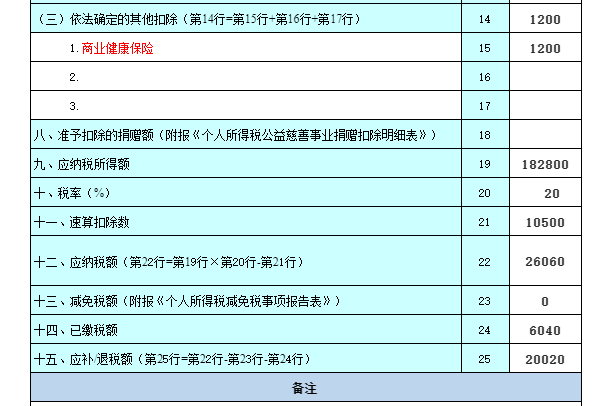

①對于個(gè)人獨(dú)資企業(yè)M而言,營業(yè)利潤=收入-成本=150000-30000=120000元。

②從投資者層面來講,計(jì)算老王經(jīng)營所得個(gè)人所得稅

應(yīng)納稅所得額=營業(yè)利潤-投資者減除費(fèi)用-專項(xiàng)扣除-依法確定的其他扣除=120000-5000*3-8000-6000-15000-600=75400元

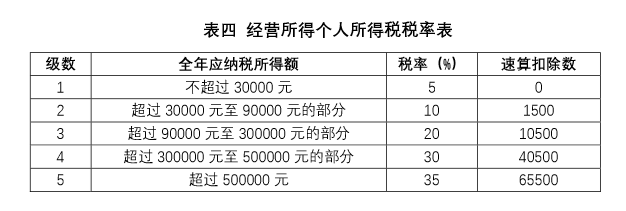

對照稅率表,適用稅率10%,速算扣除數(shù)1500

老王第一季度應(yīng)納稅額=75400*10%-1500=6040元

(2)計(jì)算第二季度應(yīng)預(yù)繳的個(gè)人所得稅額。

①對于個(gè)人獨(dú)資企業(yè)M而言,第一、第二季度累計(jì)營業(yè)利潤=累計(jì)收入-累計(jì)成本=(150000+180000)-(30000+28000)=272000元。

②從投資者層面來講,計(jì)算老王經(jīng)營所得個(gè)人所得稅

第二季度累計(jì)應(yīng)納稅所得額=累計(jì)營業(yè)利潤-累計(jì)投資者減除費(fèi)用-累計(jì)專項(xiàng)扣除-累計(jì)依法確定的其他扣除=272000-5000*6-8000*2-6000*2-15000*2-600*2=182800元

對照稅率表,適用稅率20%,速算扣除數(shù)10500。

應(yīng)納稅額=182800*20%-10500=26060元

應(yīng)補(bǔ)預(yù)繳稅額=應(yīng)納稅額-減免稅額-已交稅額=26060-0-6040=20020元

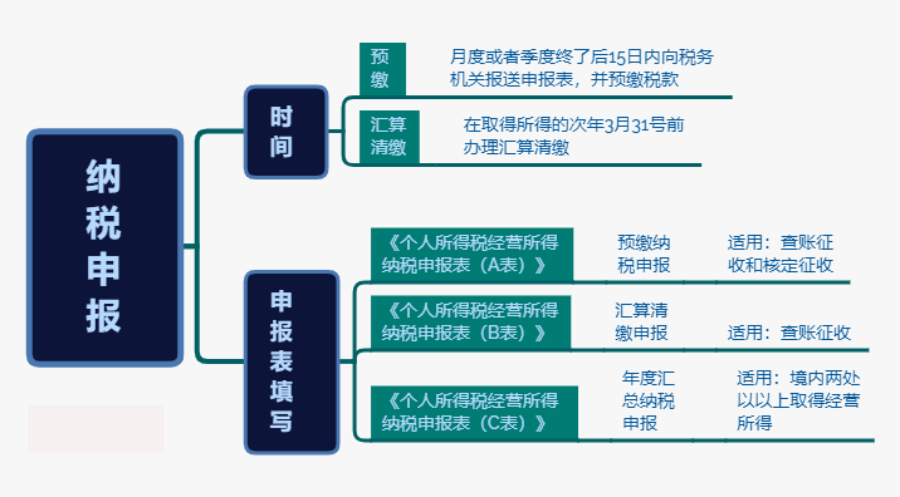

(3)以上已經(jīng)計(jì)算出第一季度和第二季度老王應(yīng)預(yù)繳的個(gè)稅金額,老王在每個(gè)季度結(jié)束后的15日內(nèi)納稅申報(bào),需要填寫的是《個(gè)人所得稅經(jīng)營所得納稅申報(bào)表(A表)》。

①第一季度申報(bào)表填報(bào)

②第二季度申報(bào)表填報(bào)

4、核定征收“經(jīng)營所得”個(gè)稅的預(yù)繳申報(bào)

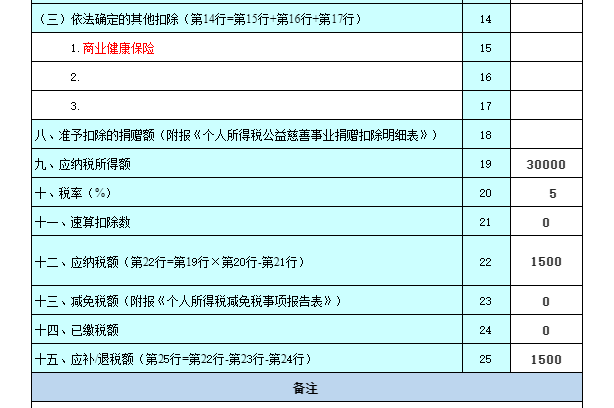

(1)計(jì)算第一季度應(yīng)預(yù)繳的個(gè)人所得稅

應(yīng)納稅所得額=150000*20%=30000元

對照稅率表,適用稅率5%,速算扣除數(shù)0

老王第一季度應(yīng)納稅額=30000*5%-0=1500元

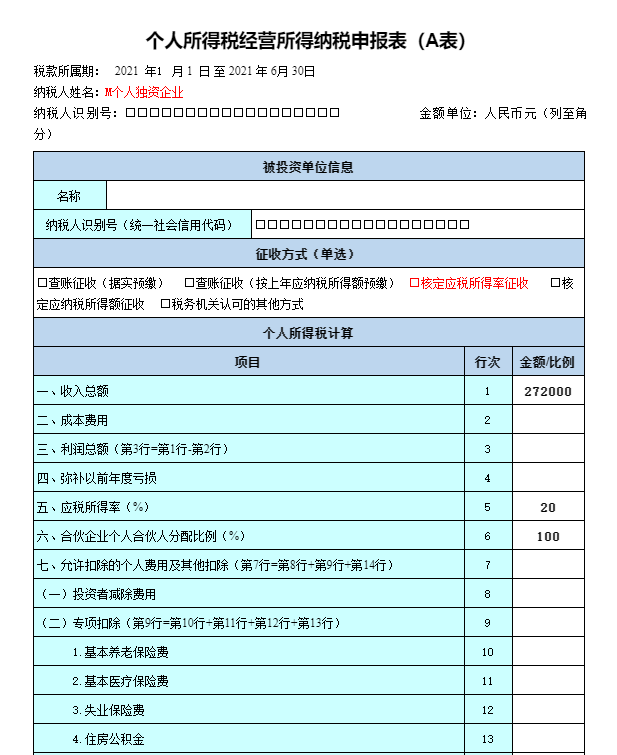

(2)計(jì)算第二季度應(yīng)預(yù)繳的個(gè)人所得稅

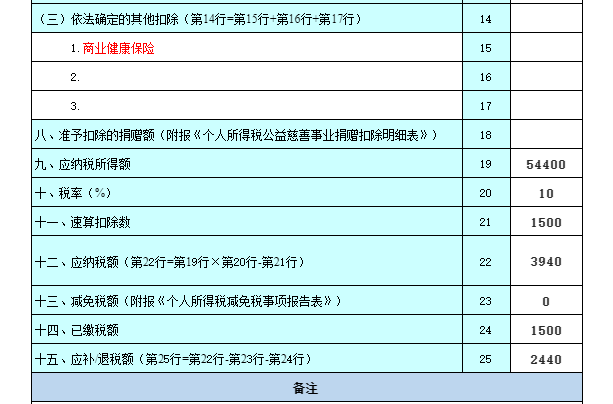

第一、第二季度累計(jì)收入=150000+180000=272000元。

應(yīng)納稅所得額=272000*20%=54400元

對照稅率表,適用稅率10%,速算扣除數(shù)1500

應(yīng)納稅額=54400*10%-1500=3940元

應(yīng)補(bǔ)預(yù)繳稅額=應(yīng)納稅額-減免稅額-已交稅額=3940-0-1500=2440元

同樣,老王在每個(gè)季度結(jié)束后的15日內(nèi)納稅申報(bào),需要填寫的依據(jù)是《個(gè)人所得稅經(jīng)營所得納稅申報(bào)表(A表)》。

①第一季度申報(bào)表填報(bào)

②第二季度申報(bào)表填報(bào)

附:經(jīng)營所得個(gè)稅預(yù)繳和匯繳適用報(bào)表

5、為什么大家都喜歡注冊個(gè)獨(dú)、個(gè)體戶?

除此之外,《國家稅務(wù)總局關(guān)于落實(shí)支持小型微利企業(yè)和個(gè)體工商戶發(fā)展所得稅優(yōu)惠政策有關(guān)事項(xiàng)的公告》(國家稅務(wù)總局公告2021年第8號)規(guī)定,自2021年1月1日起至2022年12月31日,對個(gè)體工商戶經(jīng)營所得年應(yīng)納稅所得額不超過100萬元的部分,在現(xiàn)行優(yōu)惠政策基礎(chǔ)上,再減半征收個(gè)人所得稅。個(gè)體工商戶不區(qū)分征收方式,均可享受。(個(gè)人獨(dú)資企業(yè)就沒有這個(gè)資格享受了此項(xiàng)優(yōu)惠了,也是今年稅收優(yōu)惠政策上,兩者最大的不同!)

其實(shí),經(jīng)營所得個(gè)人所得稅并沒有很多的稅收優(yōu)惠,之所以許多人會(huì)對注冊個(gè)體工商戶、個(gè)人獨(dú)資企業(yè)趨之若鶩,其實(shí)并不是因?yàn)榻?jīng)營所得的稅收優(yōu)惠力度有多大,只是這項(xiàng)所得可以核定征收而已,核定征收方式才是一個(gè)最大的隱形優(yōu)惠。

目前,從稅局的角度,并不主張核定征收,越來越少的企業(yè)核定征收,有條件的企業(yè)都需要按照查賬征收方式納稅申報(bào)。就實(shí)務(wù)而言,對核定征收的企業(yè),稅局監(jiān)控的少一些。但就政策層面上,風(fēng)險(xiǎn)都是一樣的。

本篇文章介紹個(gè)人獨(dú)資企業(yè)的經(jīng)營所得申報(bào)以及和個(gè)體工商戶的區(qū)別等有關(guān)問題,希望大家能多多轉(zhuǎn)發(fā),幫助到有需要的人。

復(fù)制微信號