收藏!這些合同要交印花稅

發(fā)布日期:2023-01-11 瀏覽次數(shù):0

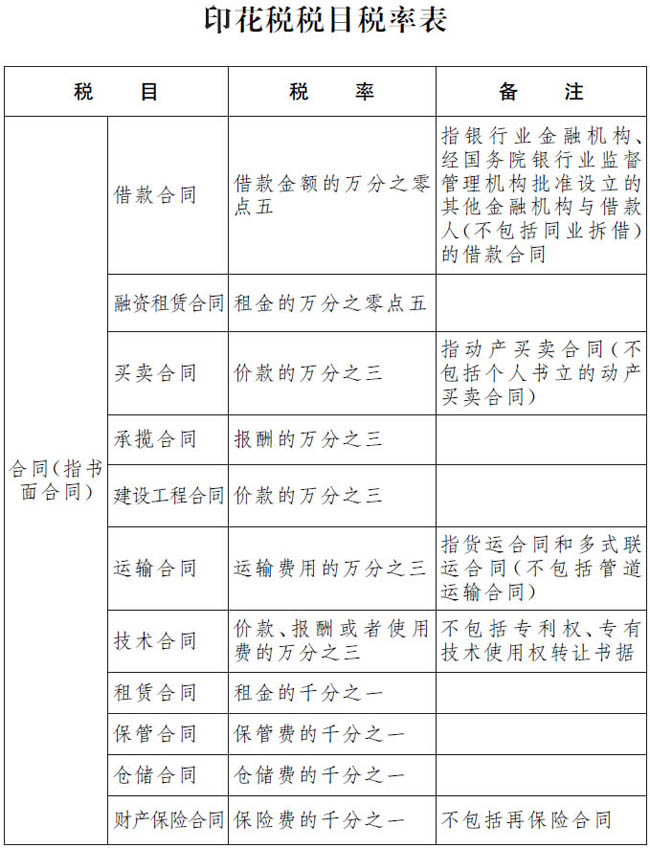

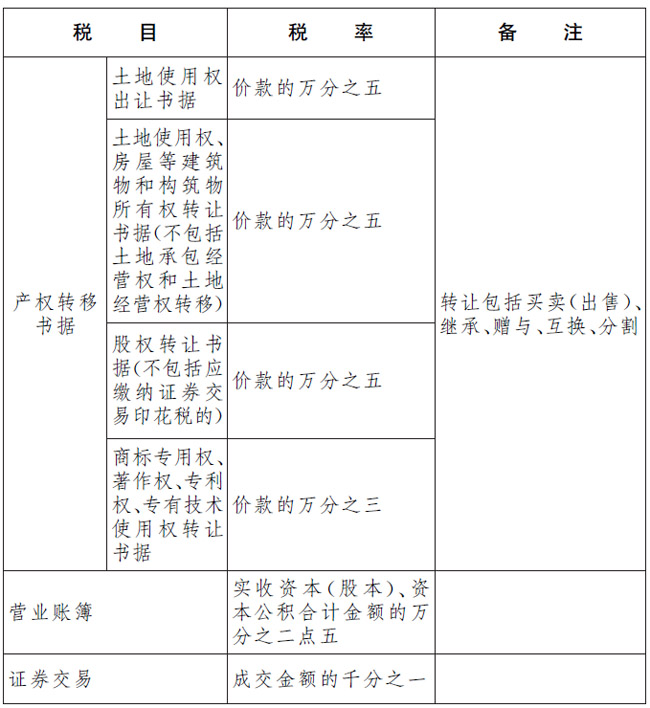

《中華人民共和國印花稅法》 已于2022年7月1日起實施啦 它的征稅范圍是什么? 哪些合同需要繳納印花稅? 一起來看看吧! 印花稅納稅人為在中華人民共和國境內書立應稅憑證、進行證券交易的單位和個人;在中華人民共和國境外書立在境內使用的應稅憑證的單位和個人。 除了上述的合同需要繳納印花稅外,還有其他幾種應稅憑證也需要繳納! 根據(jù)《中華人民共和國印花稅法》(中華人民共和國主席令第八十九號)《印花稅稅目稅率表》買賣合同備注中明確動產(chǎn)買賣合同(不包括個人書立的動產(chǎn)買賣合同)。因此動產(chǎn)買賣合同的書立人中有個人的,該動產(chǎn)買賣合同不屬于印花稅征稅范圍,該動產(chǎn)買賣合同所有書立人均不繳納印花稅。 按照《財政部 稅務總局關于印花稅若干事項政策執(zhí)行口徑的公告》(財政部 稅務總局公告2022年第22號)第二條第三款規(guī)定,發(fā)電廠與電網(wǎng)之間、電網(wǎng)與電網(wǎng)之間書立的購售電合同,應當按買賣合同稅目繳納印花稅。 按照《財政部 稅務總局關于印花稅若干事項政策執(zhí)行口徑的公告》(財政部 稅務總局公告2022年第22號)第二條第四款第三項規(guī)定,總公司與分公司、分公司與分公司之間書立的作為執(zhí)行計劃使用的憑證,不屬于印花稅征收范圍。但總、分公司之間簽訂的貨物交易合同屬于《中華人民共和國印花稅法》規(guī)定的印花稅納稅義務范圍,應按規(guī)定繳納印花稅。 《中華人民共和國印花稅法》(中華人民共和國主席令第八十九號)《印花稅稅目稅率表》新增“融資租合同”稅目,因此簽訂融資租賃合同需按租金的萬分之零點五繳納印花稅。 根據(jù)《中華人民共和國印花稅法》(中華人民共和國主席令第八十九號)《印花稅稅目稅率表》借款合同備注中明確借款合同指銀行業(yè)金融機構、經(jīng)國務院銀行業(yè)監(jiān)督管理機構批準設立的其他金融機構與借款人(不包括同業(yè)拆借)所簽訂的借款合同。因此,甲科技公司與A銀行簽訂的借款合同應按照借款金額萬分之零點五繳納印花稅,與B科技公司簽訂的借款合同不需要繳納印花稅。 以上關于印花稅征稅范圍的講解 大家都明白了嗎? 趕緊收藏吧!

復制微信號