老板從公戶轉100萬到個人賬戶, 聰明的會計都用這種方法避稅!

發布日期:2021-03-11 瀏覽次數:0

自中國人民銀行開展大額現金管理試點以來,私轉私、公轉私一直都是嚴查的對象。

很多老板們紛紛抱怨:“公司是自己開的,公司的錢不就是我的錢嗎?為什么從公司轉錢給我還要被查?”

咋一聽,合情合理,但是不合法。根據稅法規定,老板從公司拿錢一般按分紅處理,也就是說交完企業所得稅后,還需要按20%繳納個人所得稅,相當于公司賺的錢,一半都用去交稅了。

那怎么樣操作既能少繳稅,又不違法?

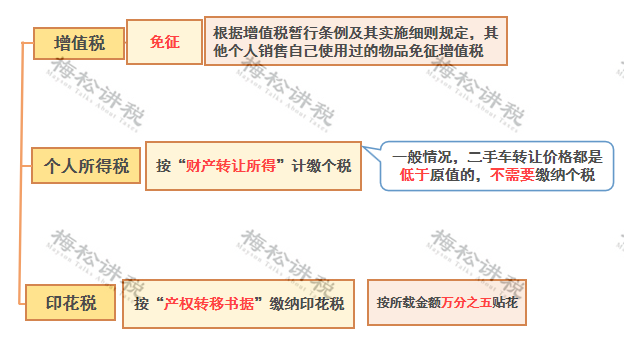

(1)老板賣車涉稅分析

(2)公司涉稅分析

也就是說,老板把車賣給公司,雙方只需繳納萬分之五的印花稅,且公司轉錢給老板不需要繳納個稅。

例:

公司轉100萬給老板個人,需要按分紅繳納個稅=100*20%=20萬元;

如果公司老板把一輛價值120萬的車,100萬賣給公司,公司給老板轉款100萬,需要繳納印花稅=100*0.5‰*2=1000元;

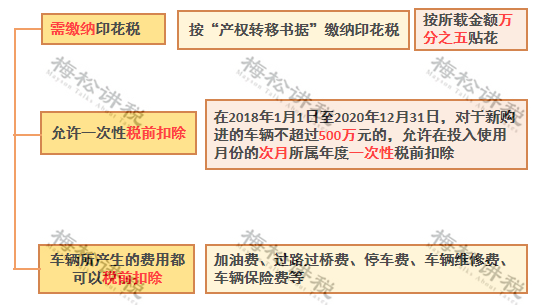

通過此方法可以節稅=200000-1000=19.9萬元,且公司購入的車輛,計入固定資產,不僅每月計提的折舊可以抵稅,車輛產生的加油費、過路費等也可以稅前扣除。

風險提示:用此方法避稅,公司購入的車輛一定要用于公司生產經營所需,用于老板個人消費使用的不允許稅前扣除。

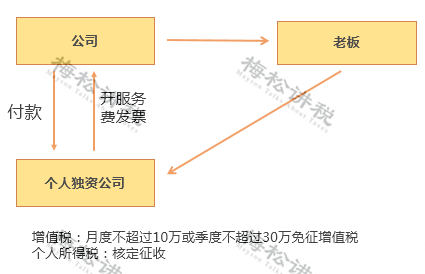

利用稅收洼地成立個人獨資企業,有些地區個人獨資企業核定征收率低至1.5%。

例:

公司轉100萬給老板個人,需要按分紅繳納個稅=100*20%=20萬元;

成立個人獨資企業,公司給個人獨資企業轉款100萬元,個人獨資企業開具相應的發票。需要繳納個稅=100*1.5%=1.5萬元;

則,通過此種方法可以節稅=20-1.5=18.5萬元。

注意,個人獨資企業需向公司提供相應的服務且合理,才能開具發票,不能為了一味的追求避稅,而忽視了稅務風險。

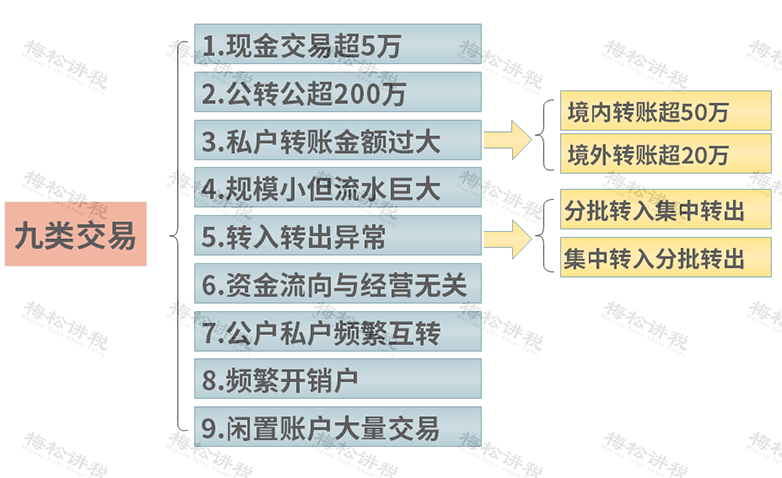

注意了!企業的9種情況將被重點監管!

復制微信號

- 上一篇:公轉私容易被查?這8種情況是合法的!

- 下一篇: 前海深港合作區企業所得稅優惠政策及優惠目錄