稅負率異常被查!2021年各行業最新預警稅負率大全來了!

發布日期:2021-03-04 瀏覽次數:0

稅負率就是財務人的“血壓值”,低了要被檢查,高了也要被檢查!這不,有企業因為稅負率過高被要求補稅、罰款了……

1

稅負率過高被查

發生了什么?

案例:某市一家經營電器批發的商貿公司2017年6月份接受國稅局評估調查,2016年度下半年只有銷售,從來沒有購進,全部按照17%稅負繳納增值稅,沒有任何進項抵扣,增值稅稅負明顯偏高導致增值稅涉稅指標嚴重異常,當稅務人員詢問企業為什么沒有進項的時候,該負責人振振有詞地說,我們公司愿意給企業多納稅還不行嗎?

經過稅務人員進一步核查,發現該商貿公司購進電器全部自制白條入賬,沒有依法取得合規票據,銷售成本嚴重不實,而且企業沒法證實業務發生的真實性,最終稅務人員依法要求企業對2016年度應納稅所得額進行了納稅調增,補繳一定金額的企業所得稅、罰款、滯納金。

分析上面的案例,我們可以看出:

1.造成該企業稅負高的原因,并不是因為本身企業毛利高,而是因為不能取得合法有效的進項抵扣發票導致的。

2.該企業采用自制的白條入賬,這些不合規的發票是不能在企業所得稅前扣除的,所以稅務機關讓企業進行應納稅所得額調整處理,補交企業所得稅。

3.企業不能取得合法有效的憑證,一個是不能入賬報銷,二是會讓稅務局懷疑企業業務的真實性,如果企業涉嫌虛開發票,不僅是罰款的處罰,還會涉嫌犯罪!

2

稅負率是什么,怎么算?

1.稅負率的定義

稅負率一般指企業在某個時期內的稅收負擔的大小,一般用稅收占收入的比重來進行衡量。最常用的稅負率為增值稅稅負率和所得稅稅負率。實踐工作中,稅負率評價有一定的差異,計算口徑不盡相同。

2.稅負率計算公式

①增值稅稅負率=實際繳納增值稅稅額÷不含稅的實際銷售收入×100%

實際抵扣進項稅額=期初留抵進項稅額+本期進項稅額-進項轉出-出口退稅-期末留抵進項稅額

在分析增值稅稅負時,主要是關注兩個點,一個是進項稅額一個是銷項稅額。

進項問題:當銷售額變動率高于正常峰值同時稅負率低于預警值或者銷售額變動率正常,而稅負率低于預警值的,我們要重點評估進項稅額,查找是否有擴大進項抵扣范圍、騙抵進項稅額、不按規定申報抵扣等問題,并同時核查銷項稅額的計算是否正確。

銷項問題:針對銷項稅額,需要關注的是有無賬外經營沒有申報入賬、瞞報、遲報計稅銷售額、錯用稅率等問題。

②所得稅稅負率=應納所得稅額÷應納稅銷售額(應稅銷售收入)×100%

3.稅率、征收率、稅負率和預警指標,別再傻傻分不清楚

日常工作中,我們計算需要交多少稅時,常用的是稅率和征收率,為什么檢查時就要看我們的稅負率了呢?又動不動來個預警,財務人每一步都好艱辛,真是步步驚心!

稅率:是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,也是衡量稅負輕重的重要標志。中國現行的稅率主要有比例稅率、超額累進稅率、超率累進稅率、定額稅率。比如說,如增值稅稅率分三檔:11%,9%,6%

征收率:是在納稅人因財務會計核算制度不健全、不能提供稅法規定的課稅對象和計稅依據等資料的條件下,由稅務機關經調查核定。如增值稅中對小規模納稅人按3%的征收率計征增值稅。

稅負率:一般指企業在某個時期內的稅收負擔的大小,我們一般用稅收占收入的比重來進行衡量。最常用的稅負率為增值稅稅負率和所得稅稅負率。

指標預警:預警指標很多。比如說,稅負率預警,稅務局會根據不同行業,不同地區,稅局會根據當地、同行業來定一個稅負。如果企業低于或者高于這個稅負,系統就會發出預警,這時稅局就會讓你自查,甚至稽查。

如果企業被一個預警指標擊中,那么可能會帶出企業多項違規,可能防不勝防。

3

什么情況下,

企業會被約談?

通常,稅務部門會先找一個行業,然后從行業里對稅負異常的企業展開稽查。那么,都有哪些原因會讓企業被約談呢?

1.通過評估發現,企業稅負變動異常,或稅負率長期遠遠低于同行業水平。

2.企業沒有進行正常的申報。

沒有及時報稅,包括不按時報稅,報稅不完整等。同時還需要注意以下4點:

(1)納稅系統申報的銷售額與預防稅控中的開票銷售額以及財務報表中的銷售不一致;

(2)連續3個月或者6個月零負申報;

(3)企業的進項稅額變動率大大高于銷項稅額變動率;

(4)企業存在大量的運費抵扣,收入確實減少的。

3.發票相關數據存在異常!

(1)企業的增值稅發票增量、使用量情況與往期比存在異常。

(2)新辦企業短時間內,大量領用增值稅專用發票,且稅負偏低的情況。

(3)稅收分類編碼開錯等原因,需要作廢多張發票。

(4)公司的供應商因為目前屬于失聯狀態,你們公司買它的增值稅發票需要進項稅轉出。

4.企業的員工和經營場地跟收入不匹配。比如員工很多,工作場地很大,但收入很少;或人很少,收入卻很大等。

類似的還有:用電量、用水量以及設備數量等,跟收入不匹配。比如用水量、用電量等明顯增長了很多,但收入仍相比較少,可能存在少確認收入了。

5.員工工資長期在5000以下,尤其一些聘請了中高端人才的企業,員工平均工資卻一直很低,有可能在規避個人所得稅。

6.印花稅、房產稅等稅額長期是0。一般而言,在公司正常經營的情況下,印花稅和房產稅不可避免的會發生。

7.成本和毛利率等指標明顯不合理,或企業長期虧損卻一直不倒閉等。

以上,只是常見的一些原因會被稅局約談,但未談及的原因還有很多。

4

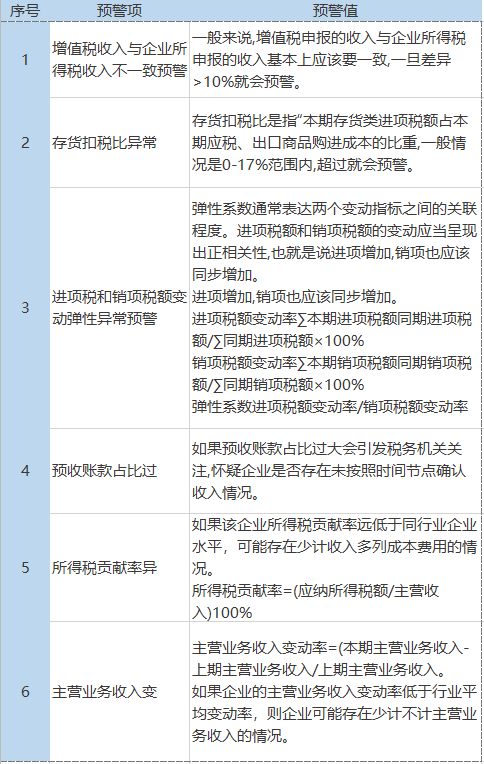

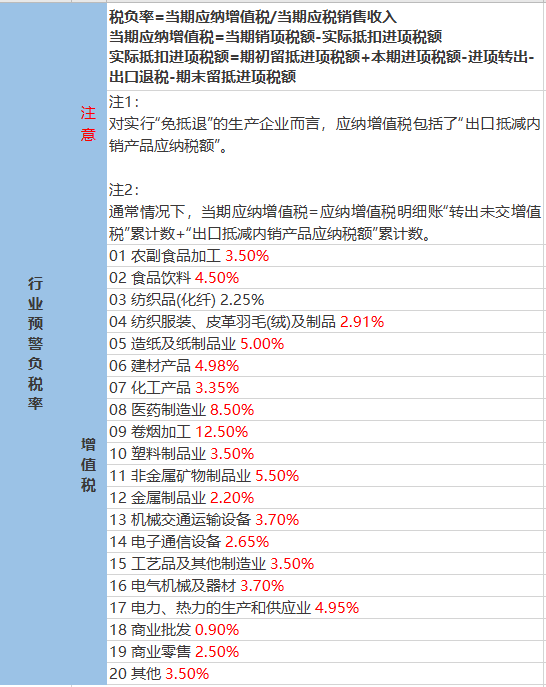

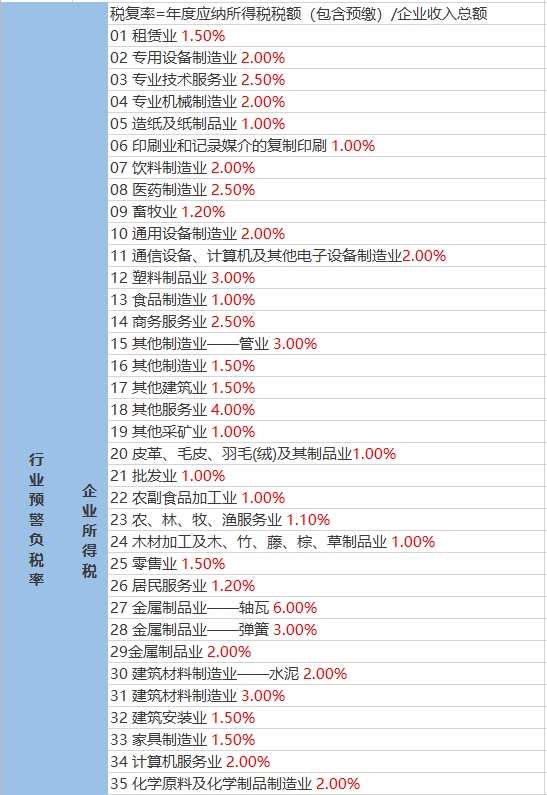

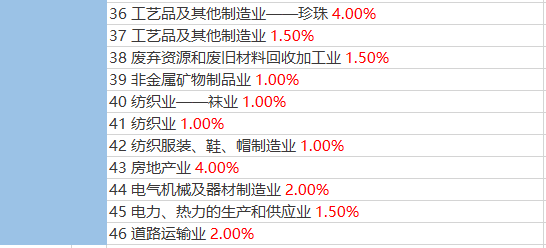

2021年各行業最新“預警稅負率”大全

各行業的“預警稅負率”(僅供參考)

5

企業如何應對?

送給老板和財務6個重要提醒!

1.只要稅負率超標就一定會被預警嗎?

如果每個企業都正好卡在稅負率上也不正常,哪有那么正好的事呢。在稅負率指標上允許有一定偏差。

2.企業正常報稅、交稅,但還是稅負率低該怎么辦?

只要交易真實、理由正常,比如產品更新換代、滯銷跌價等等真實業務造成的稅負率低。遇到稅務檢查,不用怕,如實告知就行!

3.遠離虛開發票,后果很嚴重!

很多稅負率偏低是與虛開發票有關的。現在的金稅三期非常強大,只要企業開發票就會納入金三系統的監控范圍,一旦出現異常,不僅是補稅、罰款那么簡單,所以虛開發票要不得!

4.入賬的發票一定要合法合規!

不符合規定的發票,不得作為財務報銷憑證。所以收到不合法合規的發票一定要退回!更不能白條入賬!否則,向文章開頭的案例那樣白條入賬被罰款補稅。嚴重的,可能會涉嫌編制虛假財務會計報告,還涉嫌犯罪,被追究刑事責任呢!

5.企業做好稅收風險管理工作!

每月財務報表及納稅申報表報送之前,應進行自查。

如果發現稅負率偏低,或存在異常變動的情況,應及時查明原因。對于申報收入不及時、漏報、不應抵扣進項稅額的事項沒有及時進行調整的行為造成的,應該及時進行調整,補報或更正申報。

當關鍵指標出現異常時,對異常原因及時處理,盡量避免對報送的數據觸碰預警的紅線!當然如果經營結果確實如此,也不必驚慌,只要如實申報即可!

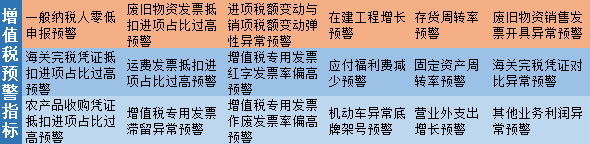

6.注意三類增值稅預警指標!

稅收預警指標通過面、線、點多維掃描功能,全面揭示稅收管理中存在的薄弱環節和問題疑點,指導基層更有針對性地加強征管、堵塞漏洞。

復制微信號

- 上一篇:2021年最新企業所得稅稅率表

- 下一篇:深圳市納稅人實名辦稅 ——微信認證辦理流程