稅局正式通知:3%減按1%政策延長至2021年12月31日!還有…

發布日期:2021-03-26 瀏覽次數:0

重磅!小規模3%減按1%、生活服務免增值稅、收派服務免增值稅等多項疫情優惠政策延期!更重磅的是……

官宣!小規模3%減按1%

延長至2021年12月31日!

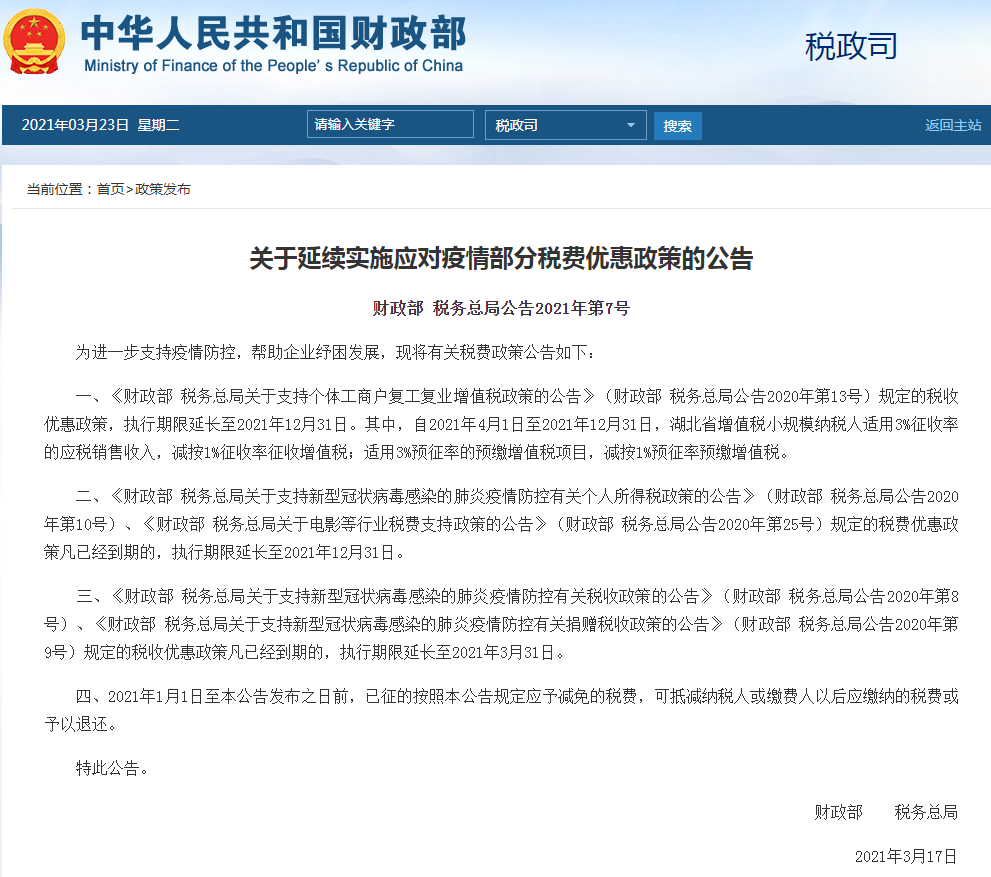

剛剛,官方發布財政部 稅務總局公告2021年第7號,明確:延長小規模3%減按1%優惠政策!

文件重點:

除湖北省外,小規模納稅人3%減按1%優惠政策,執行期限延長至12月31日。

湖北省,小規模納稅人1月-3月繼續執行免征增值稅政策,4月1日-12月31日與其他省份一樣,執行3%減按1%優惠政策。

溫馨提醒:湖北省的小規模納稅人注意了,自4月1日-12月31日是按3%減按1%的優惠政策執行!開票時要選擇1%的優惠稅率。

該優惠政策自2021年1月1日執行,已征的按照本公告規定應予減免的稅費,可抵減納稅人或繳費人以后應繳納的稅費或予以退還。

公共交通、生活服務、收派服務等優惠

延長至2021年3月31日!

![]()

以下優惠政策,全部延長至2021年3月31日:

對納稅人提供公共交通運輸服務、生活服務,以及為居民提供必需生活物資快遞收派服務取得的收入,免征增值稅。對納稅人運輸疫情防控重點保障物資取得的收入,免征增值稅。

疫情防控重點保障無生產企業可以按月向主管稅務機關申請全額退還增值稅增量留抵稅額。

疫情防控重點保障生產企業名單,由省級及以上發展改革部門、工業和信息部門確定。

對疫情防控重點保障物資生產企業為擴大產能新購置的相關設備,允許一次性計入當期成本費用在企業所得稅稅前扣除。

①允許全額扣除

企業和個人通過公益性社會組織或者縣級以上人民政府及其部門等國家機關,捐贈用于應對新型冠狀病毒感染的肺炎疫情的現金和物品,允許在計算應納稅所得額時全額扣除。

企業和個人直接向承擔疫情防治任務的醫院捐贈用于應對新型冠狀病毒感染的肺炎疫情的物品,允許在計算應納稅所得額時全額扣除。

②免征增值稅、消費稅、城建稅、教育費附加、地方教育費附加

單位和個體工商戶將自產、委托加工或購買的貨物,通過公益性社會組織和縣級以上人民政府及其部門等國家機關,或者直接向承擔疫情防治任務的醫院,無償捐贈用于應對新型冠狀病毒感染的肺炎疫情的,免征增值稅、消費稅、城市維護建設稅、教育費附加、地方教育附加。

注:2021年1月1日至本公告發布之日前,已征的按照本公告規定應予減免的稅費,可抵減納稅人或繳費人以后應繳納的稅費或予以退還。

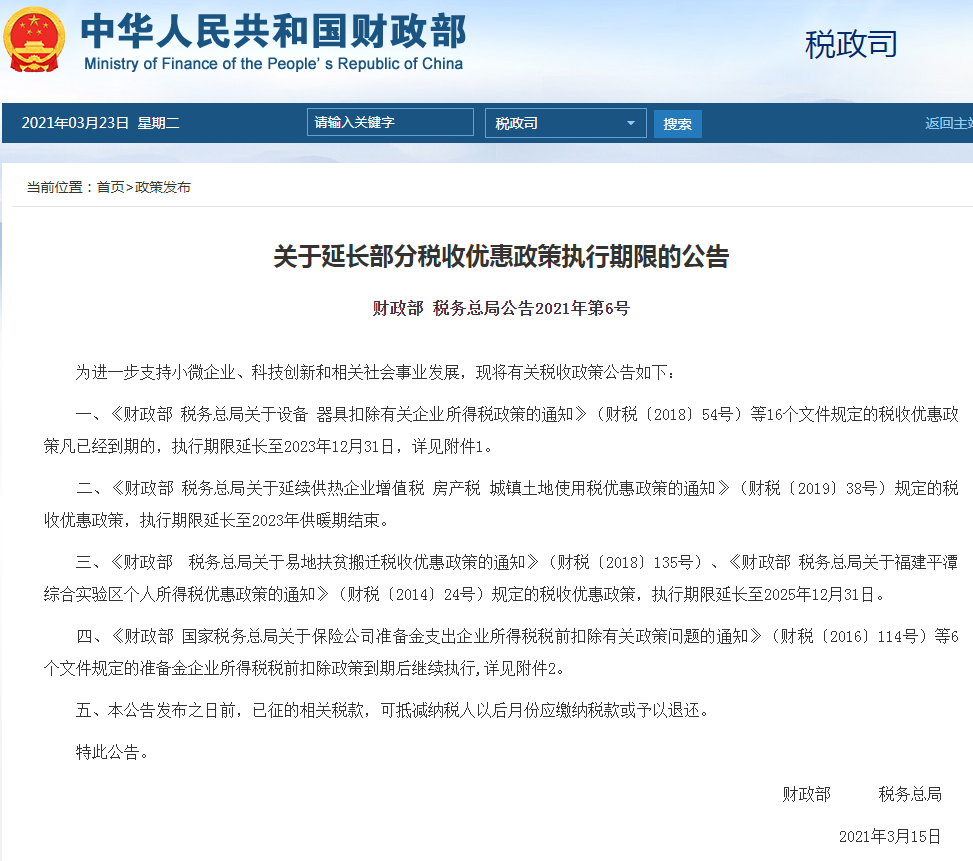

支持小微企業優惠政策

通通延長!

為支持小微企業、科技創新和相關事業發展,以下多項優惠政策通通延長!

①不超過500萬的固定資產,允許一次性扣除

新購進的設備、器具,單位價值不超過500萬元的,允許一次性計入當期成本費用在計算應納稅所得額時扣除,不再分年度計算折舊。

②開發費用稅前加計扣除

企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,再按照實際發生額的75%在稅前加計扣除;形成無形資產的,在上述期間按照無形資產成本的175%在稅前攤銷。

③金融機構小微企業貸款利息收入免征增值稅

對金融機構向小型企業、微型企業和個體工商戶發放小額貸款取得的利息收入,免征增值稅。

④動漫企業增值稅優惠政策

對動漫企業增值稅一般納稅人銷售其自主開發生產的動漫軟件,按照13%的稅率征收增值稅后,對其增值稅實際稅負超過3%的部分,實行即征即退政策。

⑤支持小微企業融資有關稅收政策

自2018年1月1日至2023年12月31日,對金融機構與小型企業、微型企業簽訂的借款合同免征印花稅。

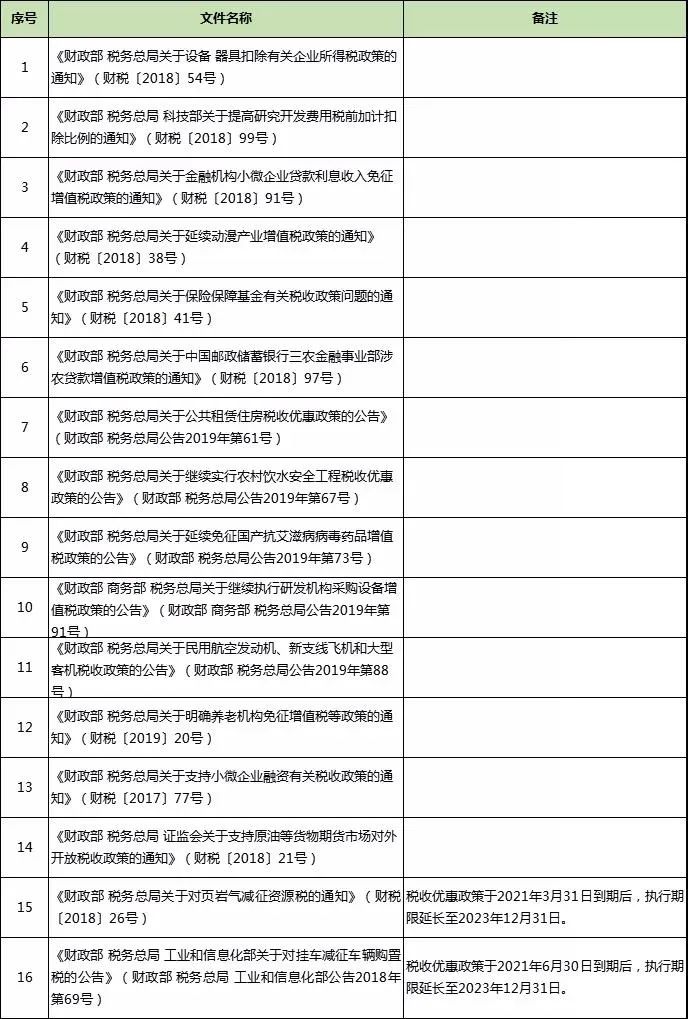

除此之外,還有11個優惠政策,也是延期至2023年12月31日,由于適用的納稅人較少,此處不再一一列舉。詳細請看以下表格:

①自2019年1月1日至2023年供暖期結束,對供熱企業向居民個人(以下稱居民)供熱取得的采暖費收入免征增值稅。

②自2019年1月1日至2023年12月31日,對向居民供熱收取采暖費的供熱企業,為居民供熱所使用的廠房及土地免征房產稅、城鎮土地使用稅;對供熱企業其他廠房及土地,應當按照規定征收房產稅、城鎮土地使用稅。

延長的政策:《財政部 稅務總局關于延續供熱企業增值稅 房產稅 城鎮土地使用稅優惠政策的通知》(財稅〔2019〕38號)

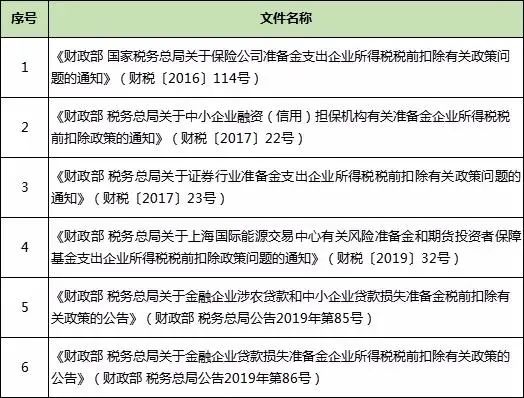

財稅〔2016〕114號)等6個文件規定的準備金企業所得稅稅前扣除政策到期后繼續執行:

復制微信號